Головна сторінка Державної податкової служби України

Єдиний державний

Єдиний державнийвебпортал електронних послуг

Єдиний державний

Центральне міжрегіональне управління ДПС по роботі з великими платниками податків звертає увагу на те, що доволі часто у платників податків виникає питання чи необхідно ставати на облік в якості платника місцевих податків у разі створення/чи відкриття відокремлених підрозділів у різних куточках України.

Так, необхідно розглянути дві наступні ситуації.

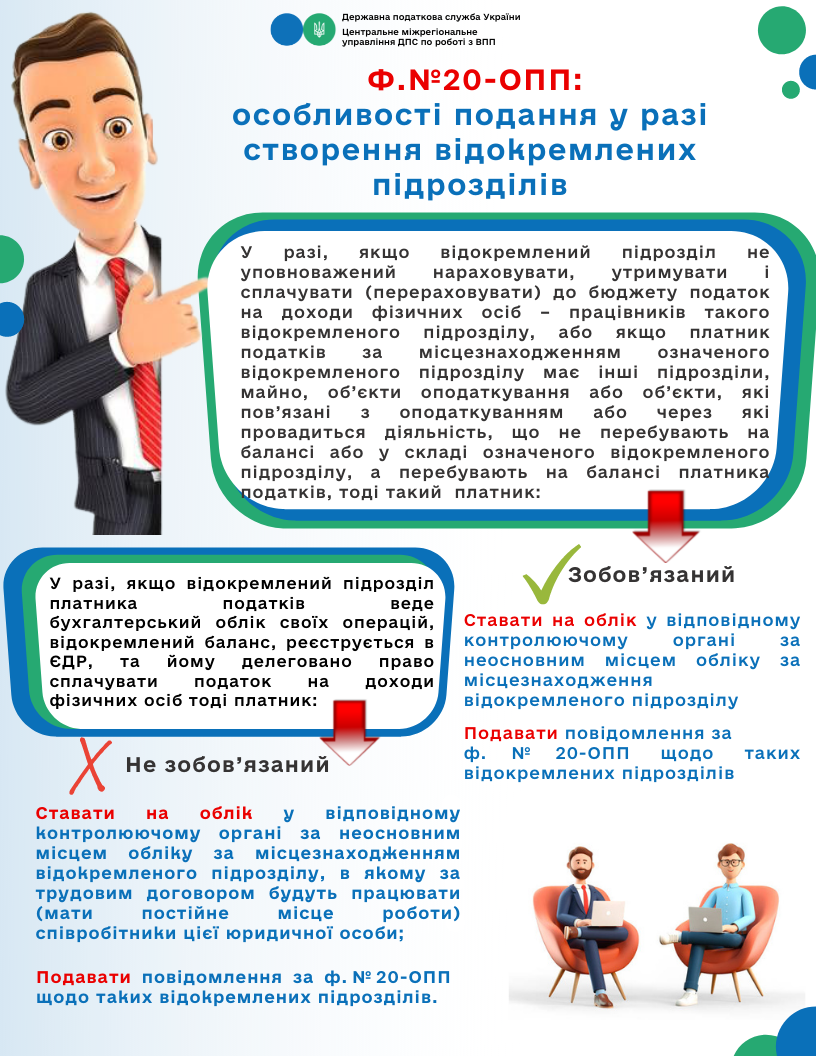

- У разі, якщо відокремлений підрозділ платника податків веде бухгалтерський облік своїх операцій, відокремлений баланс, реєструється в ЄДР, та йому делеговано право сплачувати податок на доходи фізичних осіб, тоді платник податків не зобов’язаний:

* ставати на облік у відповідному контролюючому органі за неосновним місцем обліку за місцезнаходженням відокремленого підрозділу, в якому за трудовим договором будуть працювати (мати постійне місце роботи) співробітники цієї юридичної особи;

* подавати повідомлення за ф. №20-ОПП щодо таких відокремлених підрозділів.

Примітка: Згідно з підпунктом 168.4.3 пункту 168.4 статті 168 розділу IV Кодексу податок на доходи, нарахований працівникам відокремленого підрозділу, перераховується до відповідного бюджету за місцезнаходженням такого відокремленого підрозділу.

- У разі, якщо відокремлений підрозділ не уповноважений нараховувати, утримувати і сплачувати (перераховувати) до бюджету податок на доходи фізичних осіб – працівників такого відокремленого підрозділу, або якщо платник податків за місцезнаходженням означеного відокремленого підрозділу має інші підрозділи, майно, об’єкти оподаткування або об’єкти, які пов’язані з оподаткуванням або через які провадиться діяльність, що не перебувають на балансі або у складі означеного відокремленого підрозділу, а перебувають на балансі великого платника податків, тоді такий платник податків зобов’язаний:

* ставати на облік у відповідному контролюючому органі за неосновним місцем обліку за місцезнаходженням відокремленого підрозділу;

* подавати повідомлення за ф. №20-ОПП щодо таких відокремлених підрозділів.