Головна сторінка Державної податкової служби України

Єдиний державний

Єдиний державнийвебпортал електронних послуг

Єдиний державний

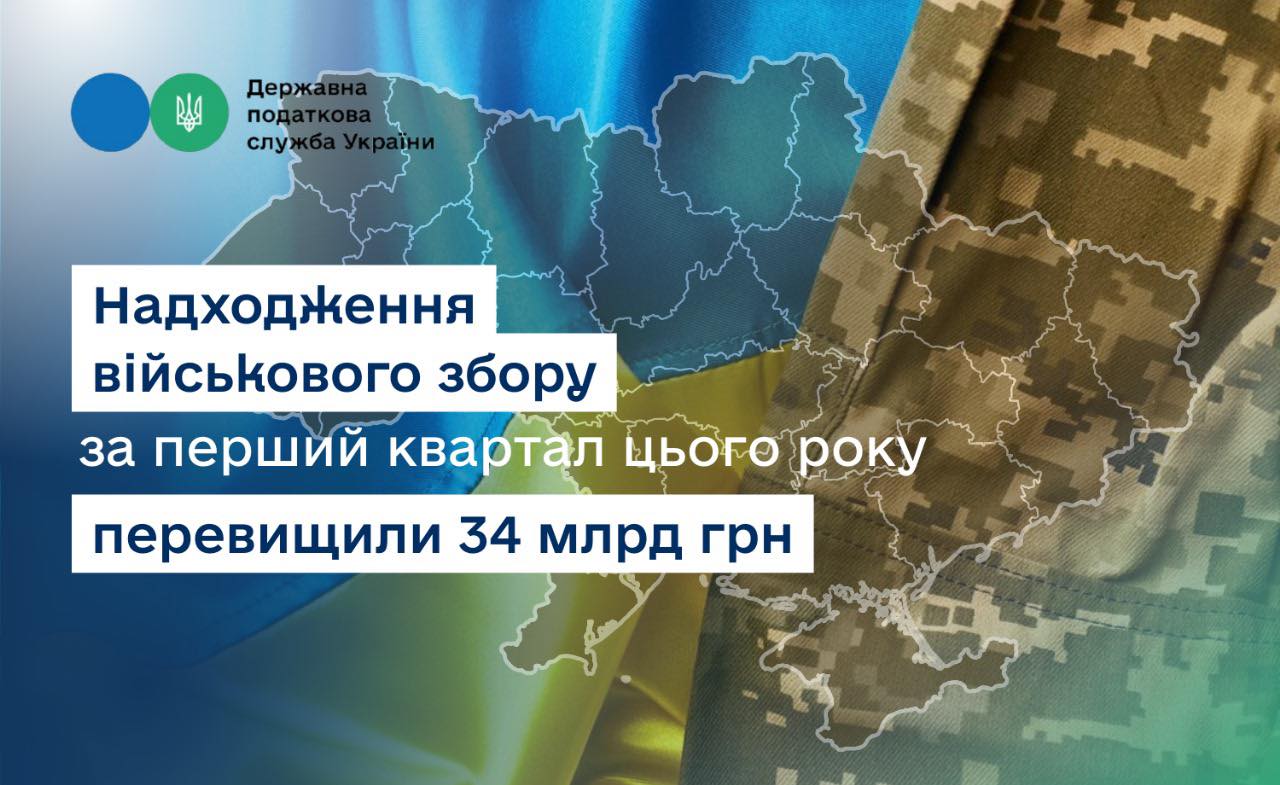

У першому кварталі 2025 року надходження до бюджету військового збору становлять 34,1 млрд гривень. Про це розповів Голова Державної податкової служби України Руслан Кравченко у своєму Телеграм-каналі.

«Це в 3,7 раза більше, ніж за цей же період минулого року. У січні – березні минулого року платники податків сплатили до бюджету майже 9,3 млрд гривень», – додав Руслан Кравченко.

Найбільше сплачено:

м. Київ – 11,3 млрд грн,

Дніпропетровська область – 3,9 млрд грн,

Львівська область – 2,5 млрд грн,

Харківська область – 2,2 млрд гривень.

«Вдячний всім платникам податків за свідому позицію. Це ресурс, який йде на підтримку наших військових, безпеку та перемогу України», – наголосив Голова ДПС.

Нагадуємо!

Військовий збір сплачують усі категорії платників податків.

Ставки військового збору:

ФОПи першої, другої та четвертої груп – 10 % від мінімальної заробітної плати, встановленої на 1 січня звітного року (у 2025 році розмір щомісячного авансового внеску – 800 грн).

Платники єдиного податку третьої групи (крім е-резидентів) – 1 % від отриманого доходу щоквартально.

Підприємці на загальній системі оподаткування – 5 % від чистого річного оподатковуваного доходу.

З найманих працівників – 5 % від нарахованої заробітної плати.

Військовослужбовці та працівники ЗСУ, СБУ, Служби зовнішньої розвідки України, ГУР, Нацгвардії, Держприкордонслужби, Управління державної охорони України, Держспецзв’язку, Державної спеціальної служби транспорту України – 1,5 відсотка з доходу, одержаного у вигляді грошового забезпечення, грошових винагород та інших виплат, які здійснюються відповідно до законодавства України (за винятком доходів, які звільняються від оподаткування військовим збором відповідно до підпункту 1.7 пункту 16 прим. 1 підрозділу 10 розділу ХХ Податкового кодексу України).

Звільнені від сплати військового збору:

ФОПи першої та другої груп, податкові адреси яких знаходяться на окупованих територіях або територіях, на яких ведуться бойові дії,

ФОПи першої та другої груп, які працюють без найманих працівників, – на час відпустки (протягом одного календарного місяця щорічно) та у разі хвороби, яка триває більше 30 днів.

З 1 грудня 2024 року ставка військового збору збільшена до 5 % відповідно до Закону України № 4015-ІХ від 10 жовтня 2024 року «Про внесення змін до Податкового кодексу України та інших законів України щодо забезпечення збалансованості бюджетних надходжень у період дії воєнного стану».